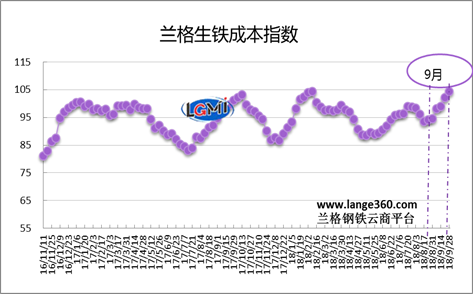

图1 兰格生铁成本指数走势图

一、2018年9月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2018年9月份的生铁成本指数呈持续上升走势,由月初的98.2点变化至月末的104.3点,均值较上月上升5.9%。

按照钢厂30天左右的炉料库存周期,研究2018年9月份炉料成本,需要先分析一下8月份的铁矿石、焦炭市场行情:

8月份国内铁精粉价格和进口铁矿石价格均有所上涨。据兰格钢铁云商平台监测数据显示,8月31日,唐山地区66%品位干基铁精粉价格为760元,较上月末上涨85元,涨幅12.6%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为479元,较上月末上涨1元,涨幅为0.2%。

8月份冶金焦价格呈大幅上涨态势。据兰格钢铁云商平台监测数据显示,8月31日,唐山地区二级冶金焦价格为2515元,较上月末上涨540元,涨幅为27.3%。

总体而言,8月份由于铁矿石价格坚挺和焦炭价格的大幅上涨,传导至钢厂的9月份平均生产成本较上月有所上升。

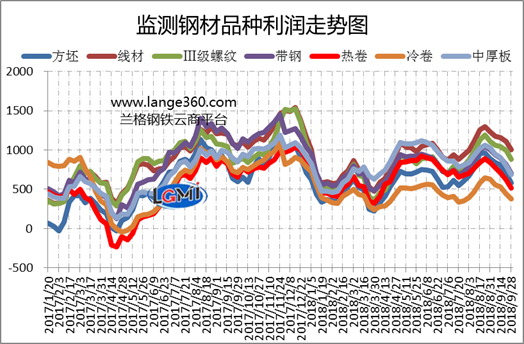

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 2018年9月份7大品种测算毛利呈持续回落态势,平均毛利较上月有所下降。从全月盈利均值来看,热轧卷板毛利下降最多,为152元/吨;三级螺纹钢毛利下降最少,为58元/吨;其他品种盈利下降幅度在64-139元/吨之间。

二、2018年10月份钢企盈利展望

三季度钢铁行业盈利维持高位

三季度以来,限产政策发布对于钢铁市场推动效果显著,钢价持续震荡上行。兰格钢铁综合价格指数、长材价格指数、板材价格指数均值较二季度分别上涨5.2%、8.4%和2.8%,长材价格涨幅高于板材。钢价上涨带动钢铁行业盈利仍保持较好水平。据国家统计局数据显示,2018年1-8月,黑色金属冶炼和压延加工业实现利润总额2738.2亿元,同比增长80.6%,增幅较上月下降17.2个百分点。

环保限产密集出台 供应压力将有效缓解

9月27日,生态环境部发布了《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》,要求今年秋冬季京津冀及周边地区PM2.5平均浓度同比下降3%左右。与去年不同的是,今年取消了统一的限停产比例,由各地因地制宜根据空气质量情况,制定错峰生产时间,严禁采取“一刀切”方式。有效解决“劣币驱逐良币”的问题,保护环保达标、合法合规的“良币”企业权益,为企业营造更加公平的竞争环境。

国庆节后,长三角、临汾、邯郸、唐山、长沙、福建和安徽等地政府陆续颁布了采暖季限产政策。今年全国范围内执行采暖季限产的区域较去年有所扩大,除京津冀周边“2+26”城市外,今年限产范围扩大到长三角、福建等地。10月起,随着各地陆续开启不同程度的限产,粗钢日均产量将进一步回落,供给压力将有效缓解。

央行降准基建受益 带动需求有所释放

中国人民银行决定,从2018年10月15日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。此次降准有助于优化商业银行和金融市场的流动性结构,降低融资成本,引导金融机构继续加大对小微企业、民营企业及创新型企业支持力度。此前,国务院常务会议提出加大基建补短板力度,发改委要求加快基础设施领域新开工项目的进度,目前信用和货币边际有所改善,基建投资将持续获政策支持,后期基建投资增速有望回升,带动钢铁需求将有所释放。

2018年10月份钢企盈利空间或继续收窄

10月份环保限产将使得钢铁产量继续受到抑制,基础设施项目集中开展结合央行降准货币宽松政策,带动市场信心恢复和下游需求释放,市场供需关系将保持良好状态;预计10月份钢铁市场或将呈现震荡偏强的态势。

就原料成本来看,9月份国内铁矿石价格上涨以及焦炭价格的虽回落但仍高位运行,使得10月份钢铁生产成本明显上升,兰格钢铁研究中心预计10月份钢企盈利仍将保持高位,但盈利空间或继续收窄,但幅度不大。