1. 企业数量和存续规模

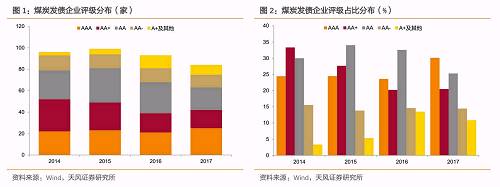

作为发债企业整体信用资质的反映指标,我们统计了2014年至2017年煤炭发债企业的评级分布情况。从发债企业数量来看,2014年以来,煤炭发债企业的数量基本在90家左右,并在2015年后呈逐年减少的态势。从主体评级分布来看,煤炭发债企业的信用资质在2015年降至低谷,AA评级的发债主体占比最高,达到34.04%;2016年较2015年微弱改善,AA评级的发债主体占比小幅降至32.58%;2017年,煤炭发债主体的信用资质明显提升,30.12%的煤炭发债主体达到AAA评级。

|

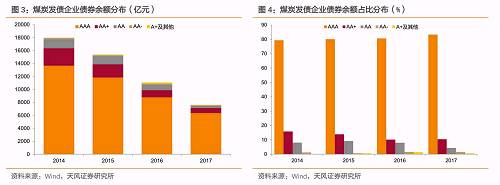

因此,不管是发债企业数量,还是存量债券余额,整体均呈现“规模下降、资质提升”的趋势。

|

根据申万行业二级分类,截至1月18日,共有80个发债主体属于“煤炭开采”行业,涉及456只个券(短融、中票、公司债、企业债、定向工具)。我们将以这些主体为样本,跟踪其财务状况,观察煤炭行业近年来的演进特征。

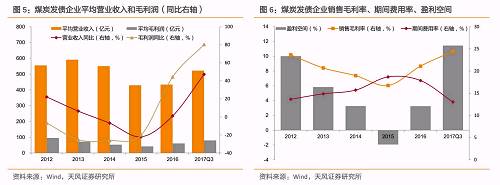

煤炭行业平均营业收入自2014年起开始下滑,2014年同比下滑6.88%,2015年进一步恶化,同比下滑22.03%。2016年下半年以来,受供给侧结构性改革坚定推进的影响,煤炭价格大幅反弹,行业盈利能力逐步回升,2016年平均营业收入较上年小幅增长1.07%,2017年三季度,盈利状况进一步改善,同比增幅扩大至47.20%。从绝对水平来看,2017年三季度煤炭行业的平均营业收入为522.18亿元,较2015年和 2016年已有显著提升,但是仍未回到2014年550.51亿元的水平。

煤炭企业平均毛利润的弹性明显高于平均营业收入。在经历了2012至2015年连续同比下滑之后,2016年平均毛利润同比增长44.30%,2017年三季度同比增幅进一步扩大至 80.35%。从绝对水平来看,2017年三季度煤炭行业的平均毛利润为79.81亿元,已经超过了2013年71.41亿元的水平。

煤炭企业毛利润的价格弹性显著高于营业收入的价格弹性,主要原因在于大量煤炭企业除正常的煤炭生产之外,还从事煤炭的贸易业务,贸易占收入的比重较大,同时毛利率很低,导致煤炭价格回升对整体收入的拉动相对有限。

从盈利空间来看,煤炭行业的销售毛利率在2015年前逐年下滑,到2015年达到最低值16.74%,此后逐年回升;同时,煤炭行业的期间费用率呈现相反的走势,在2015年前逐年递增,到2015年达到最高值18.68%,此后逐年下降。销售毛利率的回暖叠加期间费用率的下降,煤炭行业的盈利空间逐步打开,从2015年-1.94%上升至2017年三季度11.44%。

|

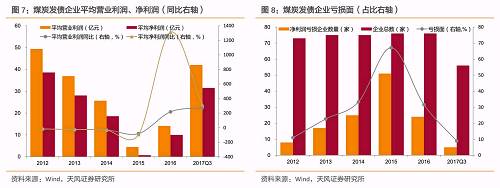

行业净利润亏损面在2015年达到历史峰值,在2015年发布年报的76家企业中,净利润亏损的有51家,占比达到前所未有的67.11%。此后随着行业景气度回升,亏损面迅速下滑,2016年净利润亏损的企业降至24家,占比达到31.58%。2017年三季度,仅5家企业净利润仍未扭亏,亏损面进一步下降至8.93%。换一个角度来说,在煤炭行业整体盈利回暖的背景下,不同企业盈利复苏的进度呈现分化。

|

根据上文中煤炭发债企业盈利情况和亏损面的演变,剔除24家尚未发布2017年三季报的主体,我们将剩余56家煤炭发债企业分成四组:

第一组:2015年至2017年净利润持续为正。这部分企业即便在行业最困难的2015年,仍能维持盈利,属于煤炭行业信用资质最好的企业,归为第一梯队,共有13家;

第二组:2015年净利润为负,2016年和2017年三季度净利润为正。这部分企业在行业最困难的2015年呈现亏损,但是在2016年供给侧改革推动下,第一批实现扭亏,归为第二梯队,共有24家;

第三组:2015年、2016年净利润为负,2017年三季度净利润为正。这部分企业在2015年和供给侧改革元年2016年尚未实现盈利,直至2017年三季度才扭亏成功,属于第二批扭亏的企业,归为第三梯队,共有15家;

第四组:2015年至2017年三季度尚未扭亏的企业。这部分企业在煤炭行业整体回暖的背景下,仍未走出亏损泥潭,归为第四梯队,共有4家。

|

|

(1)关注区域分化。

国家发改委和能源局发布的《煤炭工业发展“十三五”规划》(简称“规划”)制定了煤炭行业去产能的整体路线图。根据规划,东部的煤炭企业将继续保持区位优势,由于下游市场需求较好,市场化去产能存在一定难度;西部的煤炭企业生产成本优势明显,优质产能仍将进一步集中;中部、东北、西南以及非煤炭生产基地的部分煤炭企业的开采条件差、生产成本高、资源接近枯竭,将面临被迫关停和整顿的压力。

|

(2)关注非煤业务。

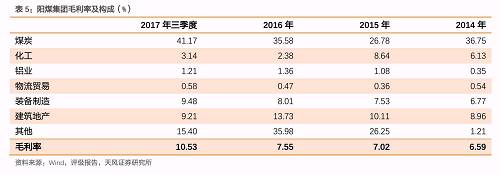

我们以阳煤集团为例(申万行业分类将阳煤集团划为综合行业,因此未显示在分组中),探讨非煤业务板块对企业盈利分化的影响。阳煤集团位于晋东煤炭生产基地,主要产品无烟煤产量居全国首位。非煤业务主要是煤化工,产品包括化肥和精细化工,由于尿素产能过剩导致价格大幅下行,精细化工主要产品也存在不同程度的成本售价倒挂。此外,电解铝板块也长期处于成本售价倒挂的状态。

从评级报告披露的营业收入和毛利润来看,2017年前三季度,煤炭板块占阳煤集团营业收入的18.72%,却贡献了73.17%的毛利润;相比之下,化工板块占营业收入的38.39%,仅贡献了11.44%的毛利润。

从净利润来看,2015年、2016年,阳煤集团的净利润分别为-6.88亿元、-7.85亿元,直至在2017年三季度艰难亏损,微利0.31亿元。

|

|

|

|

我们对煤炭行业2017年的评级调整情况进行了详细梳理,并归纳整理了评级调整的主要原因。在85家主体中,2017年主体评级下调的企业主要有7家,主体评级上调的企业主要有24家。

|

|

综上所述,在煤炭行业债务整体均呈现“规模下降、资质提升”、盈利整体改善的背景下,我们建议投资者关注煤炭发债企业内部的分化。我们提供两种分化的视角,(1)依据《煤炭工业发展“十三五”规划》中制定了煤炭行业去产能的整体路线图,优选“推进建设”区域的煤炭企业,规避“关闭退出”区域的煤炭企业。(2)关注不同煤炭企业的非煤业务板块,非煤业务的亏损可能会拖累煤炭板块的复苏,从而阻碍公司盈利的步伐。